基金股债平衡投资策略,通过长期配置,策略多因子动态平衡的方法,获取指数基准超额收益。

基金配置第274周,2025年3月1日,本周没有达到操作条件,没有进行平衡操作。

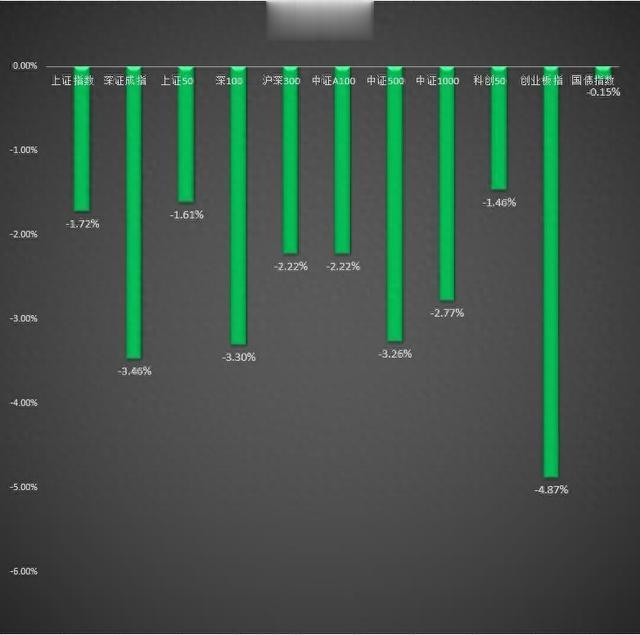

连续几周的上涨,本周市场终于进入了调整时间,其中创业板指下跌最多,收跌-4.87%,而上周上涨最多的科创50下跌仍是最少收跌-1.46%,仍是最强的指数,深证成指,深100,中证500下跌较多,均下跌超过-3%,中证1000紧随其后下跌-2.77%,上证指数,上证50下跌较少,分别下跌-1.72%,-1.61%,本周债券市场仍录得下跌,又是一周股债双杀。

中长期(1年)和短期(3个月)偏离度和趋势强弱度数据:

60日线偏离,代表短期市场的数据,240日线偏离,代表中长期市场的数据。颜色越深代表偏离度越大,-5%---5% 之间是震荡区间。

短期市场,上证指数,沪深300稍稍转弱至震荡弱区间,深证成指,创业板指,上证50,深100,中证500均在强弱边界线上方,均处于震荡强区间,科创50处于多头区间是短期唯一的强势指数,短期走向仍然不确性较大。

长期市场,科创50指数仍处于高偏离状态,其余指数均处于多头区间,长期市场仍掌控在多头手上。

从趋势强弱度看,本周强弱度小幅下行,本周是背离现象出现的第二周,市场出现了明显调整,科创50强弱度仍领涨全部指数当前处于32.16,处于第二位的是创业板指强弱度18.21,其余指数中深证成指,中证500,小盘成长仍是较强的,强度明显较弱的是上证50,大盘价值,小盘价值指数,趋势操作选择强度较高的指数,定投操作选择较弱的指数。

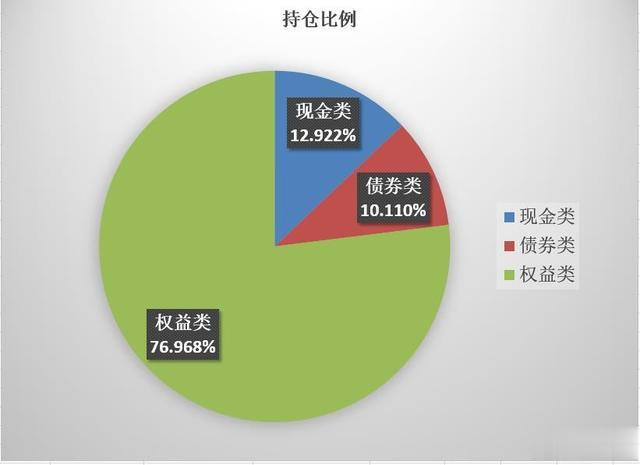

当前估值综合历史百分位48.87,市场风险指数39.86,策略指数基金仓位占比76.97%,平衡策略持仓风险值116.83%(39.86+76.97),本周市场估值,风险指数大幅下行7点,当前风险指数处于正常区间,当前策略持仓又回到平衡位置。

操作计划:无操作计划,当前距离平衡位置较远。

自2019年10月10日以来,平衡策略收益率16.58%,基准沪深300收益率1.22%,相对基准收益率(基准超额收益)15.36%,该策略已经运行了1968天(5.39年),复合年化收益率2.686%,近一年的持仓收益率为8.82%,本年度的收益金额为-1553.39元。

***风险指数:风险指数是通过多因子加权计算得出的,旨在衡量市场系统风险的大小。风险指数的取值范围为 0-30,代表市场处于机会区;70-100 代表市场处于风险区;30-70 代表市场处于震荡区。***

入市有风险,投资请自主!